Kitobni o'qish: «Экономическое наследие Великого Новгорода», sahifa 8

3.3. Методология учета

Методология новгородского учета, без сомнения, была самостоятельной, но соответствовала общей эволюции древнего учета.123 В Константинополе купцы зримо видели лишь один учетный регистр – Памятную книгу (adversaria, adversarium (лат.) и ephemeris, ephemerides (греч.) в виде пергаментного свитка с записями операций в их хронологической последовательности, а с принятием христианства и кодекс / церу (codex (лат.), cerae (греч.) в церковных и монастырских хозяйствах. Учет иностранных торговых дворов, функционирующих в Новгороде был им вообще недоступен.

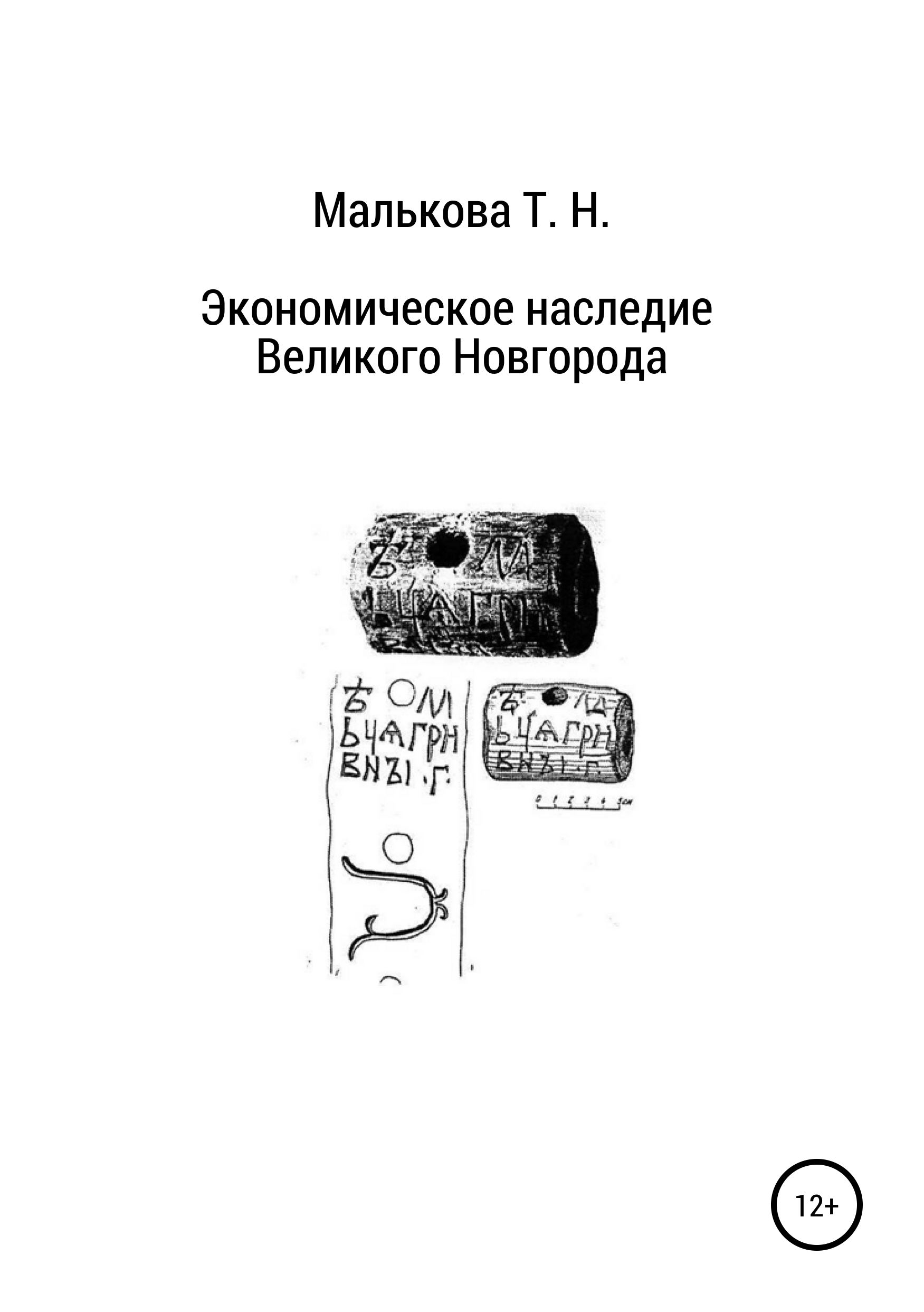

От новгородского учета остались берестяные грамоты с записями и церы без записей. Выброшенные берестяные грамоты были-выписками из текущего учета торговых объединений и администрации; они были «отголосками» текущего учета, который велся в церах, поэтому выписки допустимо использовать для реконструкции текущего учета. Авторами выписок были учетные работники учетно-расчетных центров. Одна из цер (рис. 3.2) с остатками текста (…кланяю(сь)…язъ тиунъ)124 подтверждает текущий учет в церах (досках) и / их применение должностными лицами.

Выписки использовались в краткосрочных целях, поэтому они выбрасывались после их неактуальности, но выбрасывались «надежно» (за пределы мостовых). Архивы документов текущего учета иобстоятельства их уничтожения неизвестны. Архивы церковных и монастырских хозяйств домонгольского периода также не сохранились.

Информация учетных грамот различается степенью формализованности (3.2). На этой основе они классифицируются (нами – Т.М.) на блоки (в таком же подходе они представлены в Приложении):

I. Документы бухгалтерского учета (табл.7).

II.Документы управленческого учета (табл.8).

III. Документы с учетной информацией (табл.9).

IV. Документы частных хозяйств. Блок Якима (табл.10).

V. Документы статистического учета.

Таблица 7

I. Документы бухгалтерского учета

Документы производят профессиональнее впечатление ясным текстом и учетной определенностью. Они имеют общие учетные признаки, несмотря на разницу в 100 лет [НБГ 526; XI в. и НБГ 516; XII в., НБГ 410; XIII в. и НБГ 278; XIV], что свидетельствует об устойчивых стереотипах: формализованное представление информации: денежное [НБГ 526; XI в., НБГ 516; XII в.], натурально-денежное [НБГ 215; XIII в., НБГ 218; XIII в.], цифровое оформление во всех документах; применение графоклеток [НБГ 215 и 218], но вообще чрезвычайно редко. Все документы содержат остатки (инвентарный тип записей), т. е. перечни остатков, извлеченных из текущего учета:… пять гривен на…ах. На Влищеве гривна (и) три гривны и семь с половиной кун. На Дуйцине гривна и полторы гривны [НБГ 958; XI в.]. Остаток можно определить лишь на основе текущего учета прихода и расхода (денежных средств, товаров, расчетов) и проконтролировать инвентаризацией.

Сохранившиеся описи остатков денежных средств, активов, товаров являются свидетельством ведения имущественного учета по схеме приходо-расходного учета. Списки (реестры) остатков расчетов являются свидетельством ведения текущих учетадолжников также по схеме приходо-расходного учета. Для агентов выписывались остатки долгов для их взимания, что совершал учетный персонал организации. Стереотип выписки из текущего учета содержал перечень имен, сумм, мест [НБГ 516; XII в. – документ в Приложении, НБГ 919; XII в., НБГ 958; XI в., БГ 19 из Старой Руссы, XII в., НБГ 722; XIII в.]:

оу Мила гривена : оу Михаля гривен(а) : оу Ильике д(в)ове гревене оу Косниледове :оу К(л)опоуше дове гревене : оу (Яр)ине гривена :оу Поутиле гривена…(оу)…(гр)ивена : `оу Снови(д)е гривена : `оу Неговита поло(гривене) [БГ 19 из Старой Руссы; XII в.];

вевериць : 12 : гривьне во беле и во сьрьбре соболь : 4 : гривене во сетьхо : 3 : гривьне во соукьнехо и в хлостехо медведьно : 2 : гривьне

(Денег : 12 : гривен беличьими шкурками и серебром. Соболь : 4 : гривны. На сетях, сукнах и холстах : 3 : гривны. Медвежья шкура : 2 : гривны) [НБГ 722; XIII в].

Выборочные счета для агента по сбору долгов по займам содержали указание на заем (истина), проценты (намы), имена должников. Они известны с XI в. [НБГ 526; XI в. – документ в Приложении]. Выписки из текущего налогового учета содержали указание на конкретных должников, что свидетельствует о текущем учете: Ор-теми ене | недоборнои (Ортемий не должен; вариант: Ортемий берет недоборный (вероятно, хлеб) [НБГ 325; XIV в.].

Наличие денежных средств у подотчетных лиц подтверждалось расчетным центром с указанием лица и учетных объектов [НБГ 7; XIII в.]: указан термин для обозначения посчетав учете – сочита (от: считать). В данном случае подотчетным лицом являлся Короман: псковский посадник, высшее должностное лицо (речь идет о шкурках лисиц и бобров):

сочита оу Короман(а)…

…(гри)вьно сороке лисичь соро(ке)…

…ко осмь шесть бьбороко…..

Использовались также термины счет, счити, счести, исчести, щет. Термин сочити приводится и в Псковской судной грамоте:

– а кто на ком имет сочить съуднаго серебра по доскам…кто имет серебра сочить по заклад (статья 28);

– а на котором человеке имуть сочити долгу по доскам (статья 36);

– а кто имет на ком сочит торговых денег по доскам (статья 38).

Хищения денежных средств были, что подтверждается ссылкой на недостачи у агентов (утаили) [БГ 721 / 683 / 647; XII в.]:

…а (мешок?) беличьих шкурок,

18 сорочков который утаили (он утаил?) в Онеге:

находится у Нежка на…?

Текущий учет не случайно назывался веданием, выборочный счет на агента – знатьбой [НБГ 295, XIII в. – документ в Приложении], документ в общем значении – рукописанием [НБГ 138, XIII в. – документ в Приложении].О практике взяток можно понять по выражению подсунуть [НБГ 1045; XII в.].

Переписка агентов подтверждает их взаиморасчеты [НБГ 336; XII в.]:

петра гр(амот)а къ | влътькови | то еси ты поведалъ къ рожънетови | на нустуе(нустуи?)емати | 2 | срочька ни векшею не длъжьнъ | а ны не | у даньши | заялъ есмь | 2 | • 2 | срочька въ | 5 | ть | срочькъ | а емли на немь даньша •

(Грамота от Петра к | Волчку | Это ты сказал Рожнету | что с Нустуя надлежит взять | 2 | сорочка. Не должен ни векши (т. е. "ни копейки") не должен | А потом | я у Даньши | забрал (занял?) | 2 | [и] | 2 | сорочка в счет (или: под отдачу) | 5 | ть •сорочков | И взимает с него (вероятно, с Нустуя) пусть Даньша )

Практика применения безналичных расчетов подтверждается следующими аргументами:

– списание средств по документу:…а грамоту с тебя спишем…[НБГ 257; XIV в.];

– обращение натуральных сборов в проценты:…жито еси показал…на три гривн…поворотил в намы… [НБГ 665; XII в.];

– сверка задолженности в расчетах:…на 2 гривнь и дьва рьз(а)но | а за мною п(о)лосмь гри(внь)…[НБГ 621; XII в.].

Выборочные счета с перечнем недоимок по налогам составлялись и за длительный период, что свидетельствует об их систематическом и непрерывном текущем учете [НБГ 718; XIII в. – выписка за 4 года]:

на городьцькемъ погрод(ье)

• 30 | гр(и)вьнъ бежи(ц)

ькая цьрныхъ кунъ 40 •

• 3 | берковьске | а

(е дар(у) | 2 | грив

децькым(ъ)…(гри)

• полъти | 2 | г(ъернь)

спа сани | 2 | поп(оне)

еха 2 | клетища

(В Городецком погородье: дани 30 | гривен бежецких, черных кун •40•(гривен), меда | 3 | берковца, яловые коровы | 3 | дара | 2 | гривны, детским…гривен, полти | 2 | горшок масла | сани | 2 •попоны | 2 | мешка | 2 | клетчатины (грубая ткань)

Сверка расчетного центра и агентов предполагалапредставление агентами отчетов. Агенты составляли свои отчеты для центра по первичным документам, что достоверно установлено совпадением имени и должности агента в двух пломбах-цилиндрах (№ 15 и № 21) и в НБГ, найденных в одном слое [НБГ 902 и 904; XII в.]. Они несли ответственность за свои отчеты: пошлите ведание опять: и по старым деньгам в : 50 : гривен: иначе я посылаю детского и будет погона (НБГ 295; XIII в. – документ в Приложении).

Первичными документами были бирки (жеребьи), пломбы-цилиндры, берестяные грамоты. Деревянная бирка (также: жеребей) для сохранности учетных записей содержала текст и подтверждающие его зарубки. Ее западноевропейскими аналогами были talley, quete, kerbe. В одной из новгородских бирок имеется 19 зарубок с текстом: 11 прямых глубоких – гривны, 2 косых мелких – овес, 2 короткие мелкие – рожь, 3 прямых глубоких – ячмень, 1 прямая мелкая – полть (туша мяса) [запись № 2; XIV в., наиболее информативная]:

Найденные в новгородских раскопках бирки XI–XIV вв. (рис. 60) являются персонифицированными, так как в них указаны конкретные лица. Цифровая информация в бирках представлена зарубками разной конфигурации (соответственно видам учетных объектов), а текстовая информация – учетными измерителями. После заполнения бирка раскалывалась так, что получалось два одинаковых экземпляра – для кредитора и для должника. При погашении долга бирки уничтожались. Известен также вариант со стесанными зарубками на бирках из Старой Руссы. Степень грамотности должника не имела особого значения, но он мог обратиться и к профессиональному песцу (писцу).

Рис. 60. Великий Новгород. Учетные бирки (XI–XV вв.). [В. Л. Янин, А. А. Зализняк. НГБ, 1986, с. 82–85].

Подтверждением товарного складского учета являются товарные ярлыки. Товары упаковывались в емкости и снабжались ярлыками с именами владельцев и их отличительными знаками (знамя, знамяцко, помитка). На одном из документов имеется знак – изображение горностая: а помитка горносталь [НБГ 413; XV в.]. Емкости закрывались на замок: а послал есмь клучь Стопаном (послал ключ со Степаном) (там же). Ярлыки могли содержать данные о цене на товар: а сь по : 2 : куонь [НБГ 1042; XII в.] и о состоянии товара: прольжь три гривне беспати мордоко (пролежь означала залежалый товар / пеню по залежалому товару, мордка – мелкую монету) [НБГ 758; XIII в.] (рис. 61).

1

2

Рис. 61. Великий Новгород. Товарные ярлыки: деревянные пластинки со знаками собственности (XIV–XV вв.); берестяной ярлык с записью: пролежь три гривны без пяти мордок. (НГБ 758; XIII в.).

Несомненно, учетные системные записи в учетно-расчетных центрах велись в церах и досках, так как требовали более длительного и надежного хранения. Подтверждением их применения в качестве учетных регистров является упоминание в Летописи 1207 г. при описании восстания в Новгороде: …что на дъщьках, а то князю оставиша. Псковская судная грамота (1467 г.) прямо свидетельствует о применении учетных досок в учете расчетов:

…рукописание…написано и в ларь положено, ино на тых приказниках не искати чрез рукописание ни зсудиа без заклада и без записи и на приказниках не искати ничего. А толко будет заклад или запись, ино волно искать по записи, и кто животом владеет по записи или по закладу… (ст. 14);

А кто имеет искати зблюдения по доскам (ст. 19);…суд судит на того волю, на ком сочат (ст. 20);

А кто возмет грамоту на своего исца, и оно…по грамоте (ст. 26);

А кто на ком имеет сочить съсудную серебра по доскам, а сверх того и заклад положит (ст. 28);

А кто имет дават серебро в заим, ино дати до рубля без заклада и без записи болши рубля не давати без заклада и без записи. А кто иметь…ссуда серебра по доскам без заклада боле рубля, ино того доска повинити, а того права, на ком сочат (ст. 30);

А хто на ком имет ссуднаго серебра по доскам (статья 31);

А на котором человеке имуть сочити долгу по доскам (статья 36);

А кто имет на ком сочит торговых денег по доскам (статья 38);

А кто на ком имет чего искать по доскам (статья 62);… доска посудить (статья 75);… доску положит на то (статья 92);… учнет на том же чего искать….по доскам (статья 103).

В частном обороте церы составлялись на значительные суммы, доски – на суммы меньше рубля, бирки (жеребьи) – по выбору сторон. Об учетных досках сведения имеются: м(ол)и Воньзда шюрина и моего оти выволоци доскь и… (проси Внезда, шурина и моего отца, чтобы вытащил доски…) [НБГ 82; XII в.]. Цера / доска юридического характера заполнялась в двух экземплярах, один из них хранился в архиве (в Пскове – Ларь св. Троицы).

Таблица 8

II. Документы управленческого учета

НБГ с деловыми сообщениями и поручениями, если они содержат также и учетный пласт (формализованный по тексту, учетным измерителям, с учетным оформлением цифр) правомерно квалифицировать как документы управленческого учета. Документы управленческого учета имеют общие признаки с документами бухгалтерского учета, но с тем отличием, что содержат дополнительную распорядительную информацию управленческого характера. Дополнения в документах такого типа интересны и другими деталями: ссылка на пожар в Новгороде (а я вот уцелел от пожара и целую тебя), распоряжения по займам и процентам (возьми, дайте), о выплате отроку платы, расщепление жеребья, ссылки на знатьбу, ведание, детского. Стереотип такого документа содержал перечень имен, сумм, мест, распоряжений [НБГ 1057; XII в.]:

За водмол (грубое сукно) : 3 : десять гривен и гривна (31 гривна) и : 10 :

Семьсот пятьдесят (локтей) : на снаряжение пять с половиной гривен

Таблица 9

III. Документы с учетной информацией

Документы с учетной информацией содержат учетные термины (знатьба, рукописание, долг, протори) и профессиональное учетное оформление документов / его попытки. Эти документы являются наиболее разнообразными по сюжетам; они имеют юридическое, коммерческое и частное содержание. В них читаются суть конфликта, его колоритное описание живым словом для выражения отчаяния, иронии, здравого смысла, но есть и договоры нейтрального стиля. Такие документы не являются выписками из текущего учета, это – оригиналы, однако описание операции, ее оценка (сумма и / количество), контекст подтверждают обращение к учетным данным:

От Нежка к Будку: Почему не отдаешь куны (деньги)? А я с тебя взимаю куны (деньги). Ты сказал у Хотуры, а тот не отдал : Ты послал с Гюрком, а тот не отдал 10 : гривен лежат в треть. Ты дал одерень (в полную собственность) паробка, а он теперь рвется на волю за пять гривен. Размысли же: это ли твое благодеяние мне, которые ты мне сулил? (НБГ 1031; XII в.);

Поклон от Домажира к Якову…Слышал ныне, сестра больна. Если ее Бо(г) примет, то пришли сына ко мне с ее знатьбой, пусть будет у меня за сына, а я (им) утешусь, а потом пошлю ее (знатьбу) обратно в город. Если не сделаешь того, я тебя передам святой Богородице, перед которой ты приносил роту (НБГ 705; XIII в.)125.

Таблица 10

IV. Документы частных хозяйств: блок Якима126

Документы частных хозяйств представлены блоком Якима (XII в., 60–90 гг.). Их 37, и по содержанию они отличаются от документов многопрофильных торговых объединений (покупки и продажи товаров, займы и сборы по ним, аренда, расчеты с агентами, зарубежная торговля). В частных хозяйствах мог быть не один владелец, а несколько (складники), их деятельность также была коммерческой, но по операциям более целенаправленной. Однако их документы содержали учет в подходе учетно-расчетных центров объединений. Один из них представляет выписку инвентарного типа:…восемнадцать гривен без восьми кун. А Олекшино… А у… [НБГ 976]; У Глебца : 12 : гривен [НБГ 919]. Но в документах Якима имеются также прямые свидетельства приходо-расходного учета [НБГ 922 и НБГ 923 – документы в Приложении]. Эти грамоты были выписками из текущего учета для конкретных лиц (вероятно, агентов).

В документах Якима преобладают учетные – по содержанию и оформлению. Яким был образованным человеком и вел учет профессионально. Издатели видят в нем значительную и разностороннюю фигуру, совмещающим две линии деятельности – церковно-книжную и хозяйственную, и предлагают версии: был управляющим крупным боярским хозяйством двух братьев (старший, имя которого неизвестно, и Борис); писал под диктовку старшего брата (с. 119); был наемным профессиональным писцом (с. 140). Но если даже крестьяне умели писать, то зачем нанимать для записи под диктовку столь квалифицированного специалиста как Яким? (Т.М).

Указание в НБГ 1021 оплаты из своих денег (а заплачено за беличьи шкурки моих сорок пять гривен и две ногаты) не исключает того предположения, что он мог быть совладельцем с Борисом, оплата которого практически такая же (а Борис заплатил сорок четыре гривны и пять с половиной кун). Расчет показывает доли в 50,5 % и 49,5 %. Некоторое неравенство являлось абсолютно правильным, так как равенство долей при взносе в совместный капитал порождает и в наше время проблемы. Скорее всего, документ зафиксировал учреждение товарищества с указанием весьма крупных взносов (издатели отметили, что эта сумма является одной из самых больших сумм по БГ – там же). Но и вариант с приобретением партии товара для торговли не исключается. В любом случае мех подлежал продаже. Ссылка на мои (деньги / товар) встречается и в других документах Якима:…| на 2 гривнь и дьвя рьз(а)но, а за мною пло осмь гри|(внь)…[НБГ 621]; а хльб мои…бровьскь моего [НБГ 983].

Кем же был Яким? Он хорошо знал церковные процедуры, часть операций относилась к монастырскому обиходу, но знал и делопроизводство. Издатели предполагают, что "административно-хозяйственная и церковно-монастырская жизнь Якима относится к разным фазам его биографии" (там же, с. 140). Скорее всего, это так. Для того, чтобы работать наемным бухгалтером, он должен был уйти из монастыря. Яким мог совершить существенный проступок (моральный / профессиональный), после чего был изгнан из монастыря. Но он также мог уйти по своей инициативе, что менее вероятно в связи с устойчивой рентабельностью церковных и монастырских хозяйств. А затем занялся бизнесом, учредив с неким Борисом складничество, и судя по масштабности взносов в него, их бизнес мог представлять реального конкурента на торговом рынке. Его персональная значимость подтверждается списком участников торжественного поминания умершего посадника Мирошки Несдинича в 1204 г. рядом с именами Олисея Гречина и Бориса [НБГ 935; первая четверть XIII в.], причем вклад Якима был наибольшим:

У Федора 20, у Василя 10, у Федора 8, у Гаврилы 4, у Сидора 4, у смердов 4, у Сутимира 10, у Гюргиева старосты 10. А у Бориса 5, у Гречина 4, у Якима 24, у Григи с Радятой 30.

У Якима было профессиональное преимущество; он, без сомнения, применял учетные процедуры в каком-то монастыре. В бизнесе складничества он вел учет сам, что подтверждается текстом:…(б)ересто отдай Якиму сам [НБГ 988]. Особенности документов блока Якима состоят в специфических титлах, отточиях и сокращениях в словах ("авторский" стиль Якима / монастырские учетные традиции с отличительными признаками для раделения ответственности персонала?).

Учетные документы блока Якима классифицированы (Т.М.) на документы бухгалтерского учета, документы управленческого учета, документы с учетной информацией.

V. Документы статистического учета

Статистический учет в Новгороде берет начало с переписи по приказу Великого хана на исчисление народу в России в 1245 г. (Киев и южная Русь), 1257 г. (средняя Русь) и 1259 г. (Новгород). Вторая перепись была проведена в 1273 г. Русь не теряла государственной самостоятельности в течение монголо-татарского ига, но была вассалом и платила ежегодно дань (во всем десятое – имущество всех видов; ремесленники и молодежь обоего пола, которые затем продавались на восточных рынках, что означало падение прфессионализма и ославление генофонда); дань вспомогательными войсками. Налогообложение (дань) определялось по имущественному положению населения. Освобождалось от налогов только духовенствона основе тарханов при условии его лойяльности. Дань собиралась через откуп на основе ярлыков, за получение которых соревновались русские князья, а монгольская, позже ханскаяадминистрация и знать устраивали интриги между ними, получала дань серебряными слитками в гривнах, что имело следствием отсутствие корпоративности в действиях и неоднократные предательства в русской среде. Злоупотребления при сборе дани были.

Имущественное положение устанавливалось чиновниками Золотой Орды: баскаки – татары-христиане и численники (русские). Записи сначала велись монгольскими чиновниками на древнеуйгурском языке127, затем ханскими на тюркском. Перепись (число) была проведена по всем русским землям, из них упорно сопротивлялся только Новгород, и был мятеж велик.

События в 1257 г. развивались следующим образом: приде весть из Руси зла, яко хотят татарове тамгы и десятины на Новгород… прося десятины во всем: во князех, и въ людях, и в конехъ и волновались люди все лето… но перепись игнорировали. В 1259 г. ордынские чиновники (Беркай и Касачик, которые явились в Новгород вместе с женами и служащими) категорически потребовали число и туску (от: тузгу – в значениях «подарок» и "провиант"). Их охранял кн. А. Невский, который уговаривал дать число ордынцам, с которыми вел переговоры. Когда меньшие собрались в храме св. Софии, вятшие сделали опись по улицам и домам вместе с ордынскими чиновниками: и уехали, вземши число. В итоге творяху бо бояре собе легко, а меньшим зло и бремя дани легло на меньших. При неуплате дани ханские войска применяли карательные меры, а русская администрация – откуп. Способы сбора дани уничтожали древнерусскую экономику. Сохранилось выражение кн. А. Невского: лучше платить деньгами, чем головами128. Он известен как самый проордынский князь, который сам ездил в Золотую Орду отмолить людей от беды. Это было время постоянной духовной безнадежности, военной и экономической угрозы, угасания ремесел, торговли, денежного обращения, внезапной изолированности новгородской культуры.

Для налоговой переписи населения и описи их имущества применялись столбцы, столпцы (рис. 62), а для переписи земельной собственности по административно-территориальным областям Новгородской земли (пятины) – Писцовые книги. Сохранились Бежецкая, Деревская, Обонежская, Шелонская книги. Регистры налоговой переписи выполнялись на пергаменте, регистр сворачивался и связывался тремя шнурами, а название столбцы, столпцы (общее название для ведомостей и свитков) сохранялось до XVII в. Регулярный российский статистический учет в целях налогообложения берет начало с XV в., после присоединения Новгорода к Москве. Функция писцовых книг известна как собирание Руси.

Рис. 62. Налоговые описи. Столбцы (XV в.): ведомости (листы), кодексы (книги) и свитки (в свитках изображены горизонтальные линии – условные рисунки записей / подготовка для размещения записей); чернильницы и трости для письма. [Летописная миниатюра].

Известны также переписи торговых мест по их владельцам и местоположению в Лавочныхкнигах Новгорода Великого 7091 г., т. е. 1583 г. (извлечение – Т.М.):

Книги Великого Новгорода лавочные всех рядов, и дворов, и нивы оброчные писца Левонтея И(вановича) Оксакова да подъячего Олексея Молахова лета 7091-го.

В Великом ряду и в Корыстном от П…цкого двора на правой стороне лав(ки): м. лавочное пусто Меншика…ва корыстного рядовитина с…улицы по затвору 2 1/2 сажени…сях оброки 14 алтын… (и т. д.)

К сим книгам Левонтей Оксаков руку приложил.

К сим книгам подъячей Олексей Молахов руку приложил.

Отчеты государственных органов управления об исполнении бюджета неизвестны. Возможно, они были, но практика их обнародования отсутствовала.

Документы неопровержимо свидетельствуют об устойчивой учетной практике Великого Новгорода, она сохраняла историческую преемственность, что подтверждают Расходная книга 7039 г. (1531 г.) одной из псковских церквей (Завеличская церковь Успения пресвятыя богородицы) и приходная книга Московского приказа 1619 /

1620 гг. Вероятно, причиной было переселение знатных новгородцев

Иваном III в Москву. Запись под номером 68 в Расходной книге содержит старинный способ представления цифровой учетной информации, известный по новгородским берестяным грамотам с XII в. (извлечение; термины выделены нами – Т.М.):

Лета 7039 месяца июля 20 дня.

Расход церковным Пречистенским деньгам.

1. Дали 30 денег и 2 деньги (т. е. 32) за полпуду воску (и т. д.).

68. Взяли 60 денег без деньги (т. е. 59) поземных денег с поземных дворов (и т. д.).

Приходная книга Московского приказа 7128 г. (1619 / 1620 гг.) также свидетельствует об эволюционной связи (извлечение; термины выделены нами – Т.М.):

Приход государевым царевым и великого князя Михаила Федоровича всеа Русии денежным всяким доходом Новгородцкие четверти лета 7128-го при дьякех, при думном при Иване Грамотине с товарыщи.

В 127-го году во 128-й год в государеве царев…казне…денежных доходов осталось за росходы налицо три тысячи триста восемьдесят девять рублев тритцать один алтын полтретьи деньги. А по записке подьячих тех денег налицо: Григорьева счоту Нечаева две тысячи один рубль тринатцать алтын полпяты деньги, Раманова счету Шестово четыреста осьмнатцать рублев дватцать восмь алтын две деньги, Михайлову счету Патрекеева девятьсот шестьдесят девять рублев дватцать два алтына четыре деньги.

Да в остатке ж мяхкие рухляди, что во 127-м году августа в 12 день прислана ис Перми, два сорока тритцать три соболи, восмь бобров, четыре ярца, подчеревесь, выдра. А по оценке 128-го году Скорнячново ряду торговых людей (имена) той мяхкой рухляди цена: сорок соболей семнатцать рублев, сорок соболе пятнатцать рублев (и т. д.)… и всего в мяхкой рухляди по цене шестьдесят три рубли…И ноября ж в 16 день по памяти с казенново двора…в государеву казну на Казенном дворе взята сполна.

Преемственность Приходной книги с новгородским учетом XII–XIV вв. видна по следующим признакам:

• использование терминов: приход, доходы, расходы – операции доходов и расходов (в контексте остатков от них); счет, счету (такого-то) – учитывать; налицо – обозначение наличных; остаток; два сорока – реликтовое обозначение сшитых шкурок по сорок единиц;

• учет меха как валюты и товара одновременно. Но товар подвергнут, говоря современным языком, профессиональной оценке и указан в итоговой денежной оценке (63 рубля). Мяхкая рухлядь означала пушной товар.

Документы Великого Новгорода неопровержимо свидетельствуют о юридически и экономически организованном обществе, значимости документального учета, его дифференциации по назначению, использовании для контроля, осведомленности его граждан в делопроизводстве. Новгородские документы имеют достоверность подлинников, которая зиждется на археологической и исторической основе. Современность произрастает на почве прошлого, и если прерывать эту неотделимость, то преемственность культуры заменяется сиюминутным прагматизмом. Экономисты того времени не имели бумаги, калькуляторов, компьютеров, но с пониманием профессиональной ответственности и значимости учета выполняли свой долг. Их документальное наследие является национальным достоянием, обладает непреходящей исторической и культурной ценностью, свидетельствует о колоссальном труде и вдохновении, вложенными в развитие экономики и учета Древней Руси. Соотечественникам должно помнить об этом и быть благодарными потомками.